")

¿Eres de los que realizan el cierre mensual en su empresa?

¡¡FELICIDADES!!

Vas directo a la excelencia, te preocupas por la salud económica y financiera de tu empresa, y quieres mejorarla. O al menos, tenerla bajo control.

¿Eres de los que NO realizan el cierre mensual?

Vas tarde, ¿a qué esperas?

Voy a suponer que formas parte del grupo que sí lo hace. En caso contrario, implanta el proceso y vuelve a leer este artículo el próximo mes, que ya sabrás de qué va la cosa.

Cuando tienes el cierre hecho, me imagino que lo primero que vas a mirar es la última línea de la cuenta de resultados: vas a mirar cuánto has ganado este mes, y cuánto llevas en lo que va de año, ¿a que sí? No pasa nada, todo el mundo lo hace. Al fin y al cabo, por algún sitio hay que empezar y este punto suele ser el que mayor curiosidad despierta.

Luego, intentarás mirar las ventas del mes, el margen… Bueno, seguirás el orden que te apetezca… ¿Quién soy yo para meterme con tus preferencias?

Va a llegar un momento en el que mirarás el Fondo de Maniobra. Si no lo tienes previsto, hazme caso e incluye este parámetro en tu análisis. Es importante, de verdad.

El Fondo de Maniobra, es la parte de recursos permanentes (Patrimonio Neto + Pasivo No Corriente) que financia activos circulantes (Activo Corriente). La fórmula para el cálculo sería:

| Fondo de maniobra | = | Patrimonio Neto | + | Pasivo No Corriente | – | Activo No Corriente |

Aunque la mayoría de las veces, se utiliza por comodidad y agilidad del cálculo esta otra:

| Fondo de maniobra | = | Activo Corriente | – | Pasivo Corriente |

El resultado matemático será el mismo, pero no debes perder de vista el primer concepto.

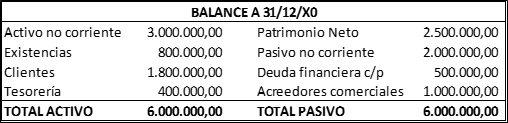

Con un Balance de situación a cierre del ejercicio contable, normalmente a 31/12, este cálculo es excelente. Siempre y cuando hayamos realizado los asientos de ajuste necesarios, y sobre todo la reclasificación de la deuda con arreglo a sus vencimientos.

Fondo de maniobra = 1.500.000

Pero… Durante el ejercicio vamos amortizando deuda financiera, y los asientos se hacen con las cuentas de tesorería (al haber) y las de pasivo corriente (al debe).

Aquí cuidado, porque estás disminuyendo el pasivo corriente, y el pasivo no corriente ni se inmuta.

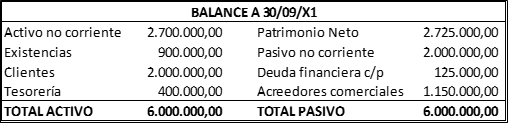

Con un balance de situación a 31/09/X1, si no hacemos ningún ajuste, tendremos en el corto plazo las deudas a pagar hasta 31/12/X1, es decir de nueve meses. Y no un año, como realmente está pensado utilizar el concepto de Fondo de Maniobra. Sin embargo, podremos comprobar que dentro de los 12 meses siguientes vamos a tener más pagos que los contabilizados a 31/09/X1, y por eso erramos en el cálculo del Fondo de maniobra con Balances Intermedios.

Fondo de maniobra sin ajustes = 2.025.000

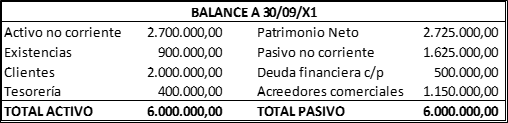

Así que, si queremos tener un cálculo correcto, deberíamos realizar un ajuste extracontable cada cierre, añadiendo al pasivo corriente las partidas a amortizar dentro de los meses siguientes al 31/12/X1 y que entren dentro de un año natural desde la fecha del cierre intermedio.

Fondo de maniobra real = 1.650.000

De esta forma sí que tendríamos un Fondo de Maniobra que muestra la realidad financiera de la empresa. De lo contrario, avanzado el año, en los cierres de octubre y noviembre, que ya hemos ido amortizando durante muchos meses los préstamos, tendríamos una sensación de exceso de liquidez que puede comprometer los pagos de la empresa sin darnos cuenta.

Si haces la diferencia de este ejemplo, hay un fondo de maniobra sobredimensionado en 375.000€ que no es una minucia. He visto problemas muy serios por menos de ese importe.

Y ahora, ¿vas a hacer este ajuste en tus cierres mensuales?

Si te ha gustado este artículo, y te ha sido útil, puedes leer muchos más de este estilo en mi libro 50 secretos financieros para empresarios

0 comentarios