Hace unos días estaba hablando con un cliente. Entonces no lo era, ahora ya sí.

Tiene una pequeña empresa con 12 trabajadores y dos centros de trabajo.

Me contaba que había tenido en la plantilla un profesional de las finanzas a tiempo completo. Y que ya no lo tenía por el coste que le suponía.

Tener un buen profesional financiero en la empresa es caro. Muy caro.

Para una pequeña empresa como la que te digo, no compensa el coste con los beneficios.

Me dijo que tenían unos cuadros de mando excelentes, un mar de datos. ¡Qué digo mar! Un océano de indicadores, tablas, gráficas que no le decían gran cosa útil y que le costaban muchas decenas de miles de euros.

Justo ese mismo día, unas horas después, estuve hablando con otro empresario. De otro sector, pero empresas parecidas en tamaño.

Le estaba recomendando que tenía que saber qué tenía en su inventario casi en tiempo real. ¿Por qué? Pues básicamente por dos cosas:

- Las variaciones de inventario afectan en su sector y mucho a la cuenta de resultados.

- El inventario es una partida que hay que financiar. Si no sabes cuánto hay, vas dando palos de ciego con tu estructura financiera.

Más allá de conocer tu margen real, de saber si ganas o pierdes, una estructura financiera no adecuada puede enterrar tu empresa. Aunque tengas beneficios en la cuenta de resultados.

La objeción que ponía para no controlar el inventario, era que tenía que dedicarle muchos recursos (tiempo) para lo que le iba a aportar.

¡Vaya el mismo problema en diferentes situaciones!

¿Compensa medir para tomar decisiones?

Mi respuesta es sí.

El problema es saber hasta qué punto hay que medir.

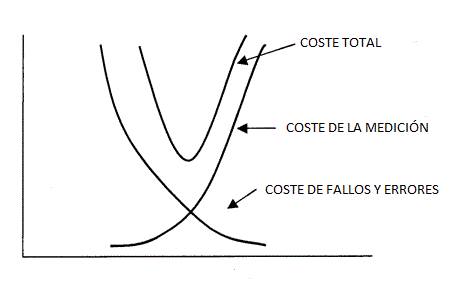

Mira la siguiente gráfica:

El eje de ordenadas (Y) representa el coste, y el de abscisas (x) representa el nivel de recursos dedicados a la medición.

Si miramos la curva COSTE DE FALLOS Y ERRORES vemos que, al aumentar la medición, los costes de fallos y errores se reducen notablemente. Y viceversa.

Ahora, si centramos la atención en la función COSTE DE LA MEDICIÓN, como es lógico, al aumentar los recursos destinados a la medición, el coste de la misma aumenta.

La función COSTE TOTAL, representa la suma de las otras dos.

Aquí tenemos el quid de la cuestión. En encontrar el mínimo de la función COSTE TOTAL.

Gráficamente, vemos que esta en la intersección de las dos funciones individuales.

Si en la empresa podemos definir esas dos funciones, será fácil obtener el punto de corte y el nivel de medición óptimo.

También, si te acuerdas de las matemáticas del instituto, calculando la primera derivada de la función COSTE TOTAL, y resolviendo la ecuación que la hace igual a 0, tendremos también el valor óptimo de la medición. (Eso sí recuerda comprobar el valor de la segunda derivada para que nos confirme que ese valor es un mínimo y no un máximo).

Y ahora tú, que te parecía mucho recontar el inventario, te estas acordando de mi madre no precisamente para bien.

Porque esto en una pequeña empresa es inviable. No puedes estimar con una aproximación suficiente estas funciones de costes.

Así que nos queda la solución práctica de toda la vida:

El método de prueba y error.

O el tanteo, que decimos los que nacimos en Huesca.

Ir probando qué niveles de medición nos interesan más.

Evidentemente, es un punto intermedio.

Ni medirlo todo, porque se nos va de madre.

Ni no medir nada, porque damos palos de ciego y nos ponemos en peligro.

Dice el experto en marketing Sergio Bernués que, para las acciones de marketing, la razón la da o la quita la cuenta de resultados.

En este caso de las mediciones, también.

P.D.- Suelo publicar en este blog con frecuencia mensual, más o menos. Pero soy fiel a mi cita semanal por correo electrónico con mis suscriptores. Más adelante, aumentaré la frecuencia de los correos. De momento, mira aquí.

0 comentarios