5 indicadores que te dirán si tu estructura financiera es adecuada

La estructura financiera es la distribución de las masas patrimoniales en el balance.

Para poder llevar un desempeño empresarial óptimo, estas masas deben guardar una relación más o menos concreta entre ellas. Si tenemos unas proporciones adecuadas, tendremos garantías de tener dinero suficiente para afrontar nuestras deudas. Y por otro lado, nuestros pagos de intereses no serán muy importantes.

De este modo, existen unos indicadores o ratios, que nos dirán si la estructura de nuestro balance es adecuada o podría mejorarse.

Ratio de Solvencia General

Nos indica si la empresa es capaz, en el momento del cálculo, de hacer frente a todas sus deudas con los activos que dispone:

Este indicador debe ser mayor que 1, o de 100% si lo expresamos como porcentaje. De lo contrario, tendríamos una empresa en situación de quiebra. Así hay que procurar que no se acerque al valor 1.

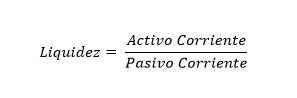

Ratio de Liquidez

Este indicador nos dirá la capacidad que tiene la empresa para pagar sus deudas en el corto plazo (que vencen en menos de un año):

Un valor óptimo de este ratio sería en torno a 2, o al menos superior a 1,5.

La razón es que en el activo corriente se incluyen grosso modo los inventarios, las cuentas a cobrar y la tesorería disponible en bancos y caja. Teóricamente un valor de 1 sería suficiente, pero nadie nos garantiza que podamos liquidar las existencias de inmediato por su valor contable. También transcurriría un tiempo desde su venta hasta su cobro, y ya sabes que nadie está libre de poder sufrir un impago. Así, que mejor ser previsores.

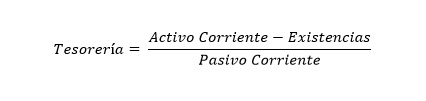

Ratio de Tesorería

Es un ratio similar al anterior, pero excluye los inventarios del cálculo, por las razones que te acabo de explicar. Ofreciendo de este modo una mejor medida de la liquidez.

Un valor adecuado para este ratio, sería ligeramente superior a 1.

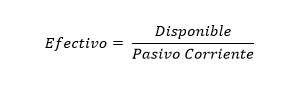

Ratio de efectivo

Con este ratio se compara lo que tendríamos disponible en 1 o 2 días, con nuestras deudas en el corto plazo.

Idealmente, estaría bien que pudiéramos cubrir el 30% de nuestras deudas a corto plazo con el dinero que tenemos en cuentas a la vista en el banco y en la caja de la empresa. Así que un valor óptimo de este ratio sería 0,3.

Ratio de endeudamiento

Aquí obtendremos la relación entre los recursos propios de la empresa y los recursos ajenos. Ya sabes, los que hay que devolver y tienen un coste…

Un valor óptimo para este ratio, estaría en el intervalo (0,4 – 0,6).

Por encima de este intervalo, tendríamos un excesivo peso de los recursos ajenos. Lo que se traduce en mayores gastos financieros y mayor riesgo de quiebra.

Por el contrario, valores inferiores a 0,4 no supondrían estrictamente ningún problema. Pero en el caso de que existiera un Apalancamiento Financiero positivo podríamos incrementar la Rentabilidad Financiera, si aumentamos ligeramente el endeudamiento.

Muy buena información, desde hace unos días había buscado

en internet alguna página que me hablara más sobre este tema, y por fin la encontré.

Son muy valiosos estos datos que nos compartes, ahora he comprendido y conocido un poco

más los beneficios de los indicadores de eficiencia. Muchas gracias.

Muchas gracias Renata, puedes seguir echando un vistazo a otras entradas por si te aportan algo. Saludos

Es muy valioso este aporte

Muy valioso el aporte

Muchas gracias Cristina, me alegra que te haya sido útil