Un cliente no me ha pagado, ¿qué contabilizo?

Hiciste una venta hace tiempo, y cuando llegó el vencimiento del cobro, tu cliente no pagó. Si nunca has tenido un impago, mejor. ¡Ojalá no te ocurra!

Contabilizas la venta

Cuando hiciste la venta, se contabilizó como tal, y se puso un saldo a cobrar en el vencimiento oportuno.

El día indicado, el cliente no atiende el cobro. Lo primero es contactar con él y que nos explique los motivos. Y sobretodo, intentar que nos dé una solución.

Si nos dice que nos paga en unos días, no haremos nada. Esperaremos al momento del cobro, y contabilizaremos el ingreso.

Por el contrario, si no nos ofrece una solución convincente, y tenemos dudas razonables de que se produzca un impago, debemos reflejarlo en nuestra contabilidad. De lo contrario, mantendremos un derecho de cobro, que es probable que no tenga lugar, y estaremos engañándonos (recuerda que la contabilidad, debe transmitir una imagen fiel de la empresa). Tendremos un balance mejor del que realmente tenemos, y nos oculta nuestras necesidades reales de financiación.

Contabilizar el impago

Con el fin de mostrar la realidad de la empresa, y de no adulterar nuestro balance, debemos dotar un deterioro a la partida de clientes.

De esta forma, nuestros ratios de control y gestión serán más exactos. Tendremos nuestro activo corriente reflejando la realidad de la empresa.

Además, en nuestra Cuenta de Resultados, estamos reflejando una pérdida por el importe del impago, al utilizar una cuenta de gastos (694). Lo que también nos hace más conscientes de nuestra situación real.

Este paso es un paso intermedio, porque pasando el tiempo, el cliente puede pagar o o mantenerse firme en el impago. La mejor opción para nosotros sería la primera, evidentemente.

Si el cliente paga

En este caso tendremos que deshacer la situación que hemos creado al dotar un deterioro de la cuenta de clientes. El proceso es así:

Registramos el cobro en nuestra cuenta de bancos, y añadimos un ingreso (794) para compensar el gasto que habíamos dotado en el paso anterior.

Pero puede suceder, por el motivo que sea, que no nos vaya a pagar.

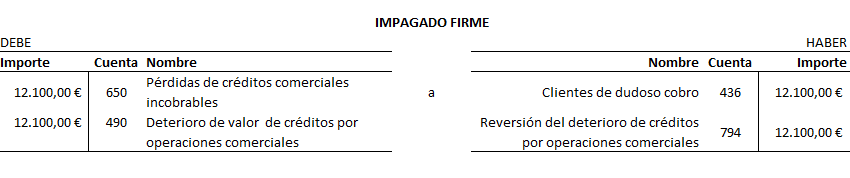

Si finalmente el impago es firme

Entonces no hace falta mantener el deterioro. Lo que hemos de hacer es declarar la pérdida como tal. Quitamos el deterioro y la cuenta de cliente dudoso del Balance, y contamos una pérdida en la cuenta de resultados.

Como puedes ver, hemos quitado la pérdida por deterioro (694) con una reversión del deterioro (794). Y cancelamos la cuenta de cliente dudoso con una perdida por créditos incobrables (650).

Me encantaría que nunca tuvieras que utilizar este proceso, pero si lamentablemente, necesitas saber cómo se hace aquí te lo enseño. Y si tienes dudas, no te lo pienses y llámame.

Buenos días. Referente a los asientos de cliente de dudoso cobro les voy a exponer mi caso para que, si es posible, me lo puedan aclarar.

Tenemos un cliente que por las buenas relaciones tenidas durante un largo periodo hemos intentado, amigablemente, resolver una deuda referente a tres facturas que a nuestro entender, en cumplimiento del contrato entre ambas partes, deberían de pagar, por lo que no hicimos el asiento contable de Clientes de dudoso cobro. Pasado mucho tiempo y en vista de que este asunto no se resolvía determinamos ponerlos en los juzgados en el año 2011. La 1ª sentencia fue favorable a nuestro cliente por lo que recurrimos la misma y en este caso, ya en el año 2015, nos dieron parte de la razón quedando determinado que una gran parte ya se podía considerar como incobrable. Fue entonces, en 2015, cuando pasamos el saldo incobrable a perdida. Mi pregunta es: ¿era obligatorio por Ley haber hecho el asiento de cliente de dudoso cobro en 2011?.

Atentamente.

Muy buenas Pedro, en relación a su consulta, debemos atender al «Principio de Prudencia» que describe el Plan General Contable (PRIMERA PARTE, 3º. 4):

Según lo que he resaltado en negrita, sí que debería haber realizado el asiento de cliente de dudoso cobro, no ya en 2011 al ponerlo en manos de los juzgados, si no en el primer momento en que tuviera dudas razonables del cobro de esas facturas.

Un saludo y gracias por su consulta.